確定 拠出 年金 運用 益 と は. 企業型dc(企業型確定拠出年金)とは、 企業が掛金を毎月積み立て(拠出)し、従業員(加入者)が自ら年金資産の運用を行う制度 です。 企業型dcは、従業員が自動的に加入する場合と、企業型dcに加入するかどうかを選択できる場合があります。 従業員は掛金をもとに、金融商品の選択や資産配分の決定など、さまざまな運用を行います。 そして定年退職を迎える60歳以. 確定拠出年金は、 投資信託で運用 できます。 低金利の今、運用なくして資産形成はできません。 老後までの長い時間を 運用で有効活用しながら、資産を育てる ことができます。 3.節税できる 掛金が全額所得控除 になるので、非常に 高い節税効果 があります。 節税の面で確定拠出年金ほど効果的な資産形成方法は他にありません。 以上、3つの理由から 「確定拠.

確定拠出年金制度の魅力を教えてください|投資の時間|日本証券業協会 from www.jsda.or.jp

確定拠出年金制度の魅力を教えてください|投資の時間|日本証券業協会 from www.jsda.or.jp

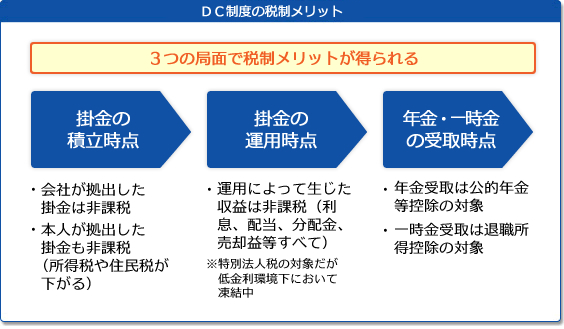

投資信託等の金融商品で運用する場合、決済時に運用益に対して所得税・住民税等(20.315%)が課税されますが、確定拠出年金では運用益が非課税となります。 得られた利益をそのまま運用することになるため、より大きな複利効果が生まれます。 【例】1万円の収益が出た場合 一般の証券口座等: 課税2,031円 確定拠出年金: 課税0円 通常の預貯金と確定拠出年. 企業型dc(企業型確定拠出年金)とは、 企業が掛金を毎月積み立て(拠出)し、従業員(加入者)が自ら年金資産の運用を行う制度 です。 企業型dcは、従業員が自動的に加入する場合と、企業型dcに加入するかどうかを選択できる場合があります。 従業員は掛金をもとに、金融商品の選択や資産配分の決定など、さまざまな運用を行います。 そして定年退職を迎える60歳以. 特に確定拠出年金は運用益に対し税金がかかりませんから、メリットが大きいです。 ただその場合も注意が必要です。 運用は必ずしも上り調子ばかりではないということです。 いつどんなタイミングで株価が下落するかなど、だれも予測することができません。 そのため60歳以降70歳まで運用期間があるからといって、株式中心の強気の運用を続けていくのは考.

確定拠出年金制度の魅力を教えてください|投資の時間|日本証券業協会

1 確定拠出年金とは 確定拠出年金は、加入者が毎月掛け金を積み立て、自身が選んだ運用商品で運用します。 将来受け取ることができる年金の金額は運用成績次第で変わりますが、上手く運用ができれば受け取る金額は増えることになります。 確定拠出年金には企業型dcと個人型(ideco)があり、企業型dcは自身が勤めている企業が掛金を負担し、個人型は自身. 特に確定拠出年金は運用益に対し税金がかかりませんから、メリットが大きいです。 ただその場合も注意が必要です。 運用は必ずしも上り調子ばかりではないということです。 いつどんなタイミングで株価が下落するかなど、だれも予測することができません。 そのため60歳以降70歳まで運用期間があるからといって、株式中心の強気の運用を続けていくのは考. 確定拠出年金で用意されている運用商品は「元本確保型」と「元本変動型」 元本確保型といわれるのは「定期預金」や「保険」。 元本は確保されるが、資産が大きく増えるのは期待薄 元本変動型といわれるのは「投資信託」。 運用成果によって資産を大きく増やせる可能性があるが、元本割れの可能性も 運用商品は複数選ぶのも、1本だけで運用するのも加入者の自由 確定拠出. 運用の計画とリバランスの考え方を知ろう 一部分の利益確定は、国の年金運用(120兆円)や企業年金運用(1企業あたり数十億~数千億円)でも用いられている投資のテクニックのひとつで、リバランスといいます。 もう少し厳密にいうと「儲かった分について利益確定」ではなく、 「本来の運用計画とずれた分を利益確定」するのがリバランス です。 例えば.